В Тюмени обсудили пути развития рынка недвижимости без льготной ипотеки

Сюжет Недвижимость Тюмени

Сюжет Недвижимость Тюмени Сюжет Финансы Тюменского региона В Тюмени эксперты рынка недвижимости обсудили вероятные сценарии развития отрасли после отмены льготной ипотеки

Сюжет Финансы Тюменского региона В Тюмени эксперты рынка недвижимости обсудили вероятные сценарии развития отрасли после отмены льготной ипотеки

Прошло три месяца после отмены в России льготной ипотеки с господдержкой на покупку жилья в новостройках под 8% годовых. В портфеле продаж застройщиков эта госпрогрограмма занимала от 40% до 60%, являясь на протяжении последних четырех лет главным драйвером продаж. Вероятные сценарии развития отрасли в долгосрочной перспективе и возможные инструменты ее поддержки стали главной темой дискуссии на деловом завтраке, организованном федеральным девелопером ГК «А101» для экспертов рынка недвижимости.

Три месяца без льготной ипотеки: как изменился рынок недвижимости

Отмена льготной ипотеки уже повлияла на спрос на новое жилье. Эксперты рынка отмечают в третьем квартале заметный спад продаж, однако основные риски, по их мнению, затронут новые проекты.

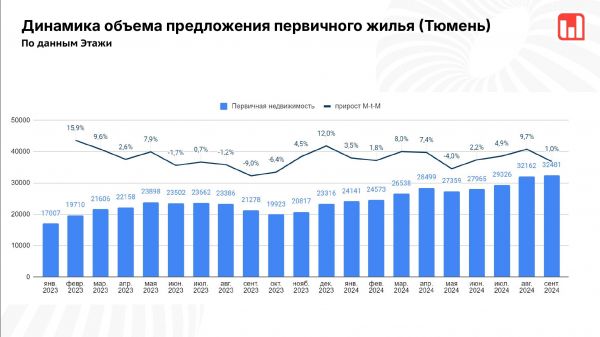

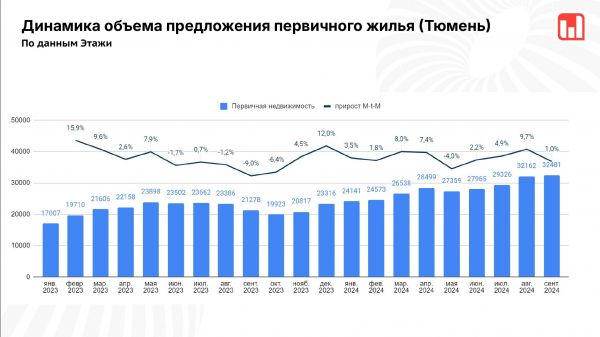

В настоящее время Тюменская область демонстрирует высокие объемы ввода. Как отметил Евгений Фомин, начальник управления государственного строительного надзора по Тюменской области, в этом году застройщики побьют прошлогодний рекорд.

«На сегодняшний день введено 1 882 000 кв. м жилья, что на 15% больше, чем за аналогичный период прошлого года. На территории Тюменской области работают 135 застройщиков, которыми возводятся 384 многоквартирных дома общей площадью свыше 5 000 000 кв. м. Динамика ввода жилья положительная. В 2023 году выдано 140 разрешений на строительство, в 2024 году — пока 84. Высокие цифры по объему жилья, которые заложены в этих разрешениях, — 1,7 и 1,2 млн кв. м соответственно», — рассказал Евгений Фомин.

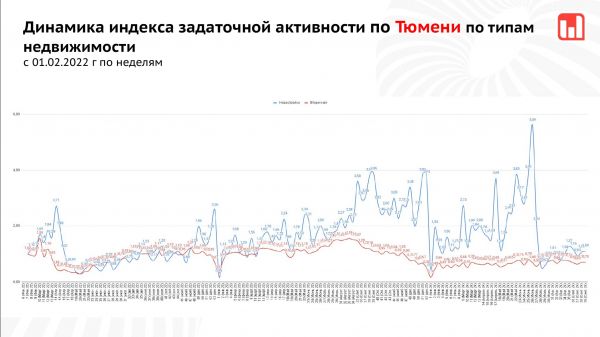

Однако текущая ситуация может привести к сокращению выданных разрешений на строительство и, как следствие, к снижению его объемов. Также остро стоит вопрос о том, каким будет спрос. Ильдар Хусаинов, глава федеральной риелторской компании «Этажи», уже отмечает снижение темпов продаж, которое наблюдается как на первичном, так и на вторичном рынках. По его мнению, снижение стоимости жилья станет естественной реакцией на происходящие изменения.

Фото: ЭтажиФото: ЭтажиФото: ЭтажиФото: ЭтажиФото: ЭтажиФото: ЭтажиФото: ЭтажиФото: ЭтажиФото: ЭтажиФото: Этажи

Фото: ЭтажиФото: ЭтажиФото: ЭтажиФото: ЭтажиФото: ЭтажиФото: ЭтажиФото: ЭтажиФото: ЭтажиФото: ЭтажиФото: Этажи

Говоря о падении продаж, Виктор Корчагин, руководитель тюменского филиала компании «Брусника», отметил, что по этому показателю в Тюменской области по сравнению с остальными городами присутствия застройщика оно самое существенное. При этом он подчеркнул, что сложившаяся на рынке недвижимости ситуация заставляет застройщиков более качественно работать с продуктом.

Представители банковского сектора отмечают заметное снижение объемов выдачи кредитов на покупку жилья. Так, Наталья Белокопытова, региональный управляющий Альфа-Банка, отметила, что в июле по сравнению с июнем выдача ипотечных кредитов снизилась уже более чем в 2 раза. При этом площадь недвижимости по ипотечным кредитам уменьшается, фокус смещается на небольшое жилье. Доля квартир площадью до 40 кв. м растет и уже составляет больше четверти в общих ипотечных выдачах.

Фото: Презентация Альфабанк

Фото: Презентация Альфабанк

Молодежная ипотека как альтернатива льготной ипотеки с господдержкой

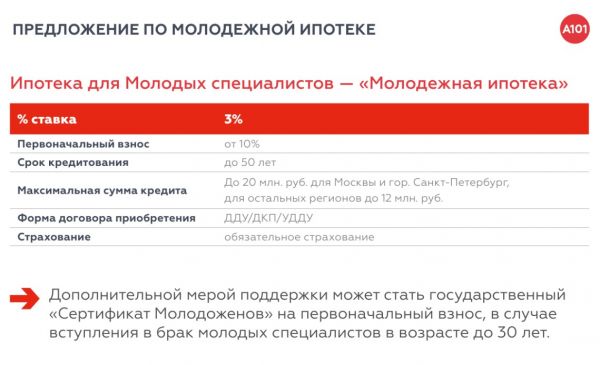

В качестве альтернативы льготной ипотеке Рустам Азизов, директор по ипотечным продажам и внедрению финансовых инструментов ГК «А101», предложил запустить программу молодежной ипотеки для молодых специалистов в возрасте до 30 лет.

Фото: Презентация А101

Фото: Презентация А101

«По данным Росстата, на сегодняшний день население России составляет 146 миллионов человек. Если смотреть возрастную группу от 20 до 30 лет — это почти 15 миллионов человек, то есть 10%. Молодые специалисты, как правило, не в браке, у них нет детей. Они не могут воспользоваться ни семейной ипотекой, ни сельской», — подчеркнул Рустам Азизов.

Он считает, что молодежная ипотека должна выдаваться на 50 лет под 3%, и подчеркивает, что при таких условиях размер платежа будет комфортным и позволит молодым специалистам приобрести недвижимость, улучшив свои жилищные условия. Дополнительно можно выдавать государственные сертификаты на первоначальный взнос тем, кто заключил брак до 30 лет.

«Цель запуска молодежной ипотеки — сделать более доступным приобретение комфортного жилья для социально значимой категории населения и улучшить демографическую ситуацию в нашей стране», — считает Рустам Азизов.

По его мнению, программа станет логичным продолжением уже существующих национальных проектов России: «У нас есть три национальных проекта — «Молодежь России», «Кадры» и «Семья». Нам кажется, что новая программа органично бы вписалась в них и могла бы дополнить их основные задачи. Если говорить про кадры: молодые специалисты, выпускники вузов — это будущие и врачи, и ученые, и учителя. В национальном проекте «Семья» молодежная ипотека стимулировала бы молодых людей создавать семьи в более раннем возрасте и рожать детей», — отметил Рустам Азизов.

Однако Наталья Белокопытова обратила внимание на то, почему этот продукт может оказаться не очень востребованным. Главный фактор — поведенческие различия поколения игреков и зумеров: последние не склонны к покупке собственного жилья. Зумеры предпочитают не обременять себя кредитами, выбирая долгосрочную аренду жилья.

«Исследования показывают, что неважно, какая ставка. Зумеры в принципе не готовы брать на себя обязательства. Они не идут в длинные проекты. Им нужно, чтобы все было коротко, быстро, понятно в обозримой перспективе», — отметила Наталья Белокопытова.

Поэтому, по ее мнению, нужно развивать рынок арендного жилья.

Вероятные сценарии развития отрасли в долгосрочной перспективе

Сейчас есть три сценария развития ситуации. Первый — негативный: введение обязательного ипотечного стандарта с 1 января 2025 года и повышение ключевой ставки на ближайшем заседании Банка России и ее сохранение в течение всего следующего года. По мнению экспертов, при таком сценарии застройщики перестанут вводить новые проекты.

Второй — нейтральный. В этом случае ипотечный стандарт будет носить рекомендательный характер, а ставка в 2025 году будет постепенно снижаться. Третий — позитивный. Ситуация будет развиваться как при нейтральном, но при этом появится ряд адресных ипотечных программ с господдержкой.

Большинство экспертов считают негативный сценарий наиболее вероятным: например, по мнению Рустама Азизова, вероятность того, что ситуация будет развиваться по нему, составляет 80%.

«Характеризуя ситуацию, процитирую председателя Банка России Эльвиру Набиуллину — «Заметное замедление в ипотеке, но не стоит рассматривать его как драматическое падение, потому что на самом деле это те темпы, которые мы видели в 2022 году. По сути, речь идет о возврате к сбалансированным темпам роста, который не будет приводить к перегреву спроса и опережающему росту цен на жилье», — резюмировала Наталья Белокопытова.