Хранилища газа в Европе заполнены почти на 90%. Что это значит

Европа почти заполнила хранилища газа на целевые 90% — раньше срока, как и в 2023 году. Высокие запасы гарантируют безболезненное прохождение зимы, даже без украинского транзита, но не застрахуют цены от роста, считают эксперты

Подземные хранилища в Европе заполнены почти на 90%, следует из данных Европейской ассоциации операторов газовой инфраструктуры (Gas Infrastructure Europe, GIE). На конец газовых суток 17 августа в них скоплено около 92,5 млрд куб. м газа, запасы занимают 89,4% мощности европейских ПХГ, оценивают в организации.

В ближайшие дни при сохранении текущих темпов закачки (0,26 п.п. в сутки) показатель превысит установленную Евросоюзом целевую отметку, следует из данных GIE. По правилам ЕС, подземные хранилища должны быть заполнены на 90% к 1 ноября.

В прошлом году Европа также заполнила ПХГ раньше срока: 16 августа показатель превысил 90%, 26 сентября — 95%, 28 октября — 99%. Это, наряду с аномально теплой погодой, обеспечило региону значительный запас прочности зимой и низкие цены (в районе $250–350 за 1 тыс. куб. м).

Хотя в этом году закачка газа в ПХГ идет с небольшим отставанием к летним уровням 2023 года, она все равно близка к рекордам, а разница составляет всего около 1 млрд куб. м. Поэтому при условии относительно позднего начала отопительного сезона, как было в предыдущие пару лет, объем запасов можно довести до 100% от номинальной мощности хранилищ, считает директор по исследованиям Института энергетики и финансов (ИЭФ) Алексей Белогорьев.

«Накопление к ноябрю запасов на уровне 95–100% (около 100 млрд куб. м) позволяет ЕС с минимальными рисками пройти отопительный период», — говорит эксперт.

Кроме того, в Европе продолжает снижаться внутреннее потребление газа, несмотря на существовавшие в начале года позитивные прогнозы, отмечает директор по исследованиям компании «Имплемента» Мария Белова. В 2023 году оно сократилось на 15,6% к уровню 2022 года, составив 295 млрд куб. м, сообщали в Еврокомиссии. А по данным Форума стран — экспортеров газа (ФСЭГ), за первые семь месяцев 2024 года показатель снизился на 4,5%, до 180 млрд куб. м.

«С учетом того, что потребление газа в Европе <…> продолжает снижаться, регион должен будет еще более комфортно пройти предстоящий осенне-зимний период при условии отсутствия аномальных холодов. В пользу этого также говорит растущее предложение СПГ в мире», — рассуждает она.

Какие факторы могут повлиять на баланс рынка

Но предстоящая зима может несколько отличаться от прошлогодней. Во-первых, «предположительно, она может быть холоднее, то есть ближе к климатической норме», тогда как зимы 2022–2023 годов были аномально теплыми, говорит Белогорьев. Это приведет к оживлению спроса, ожидает он.

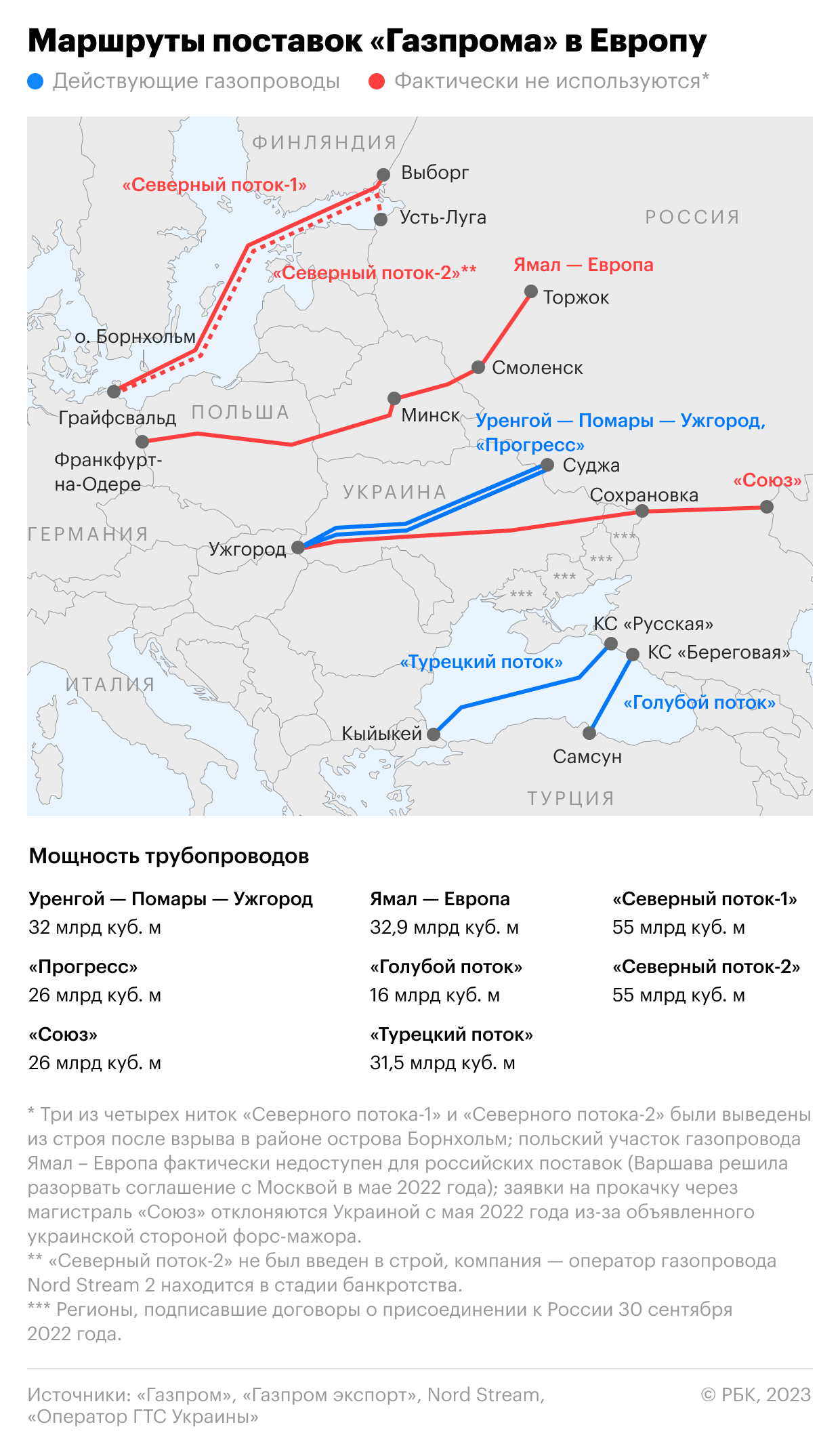

Во-вторых, на период отопительного сезона приходится завершение срока действия транзитного договора между Россией и Украиной о поставках газа в Европу. В прошлом году по этому маршруту было экспортировано около 14 млрд куб. м российского газа. Договор заканчивается 31 декабря 2024 года, и пока официально ни о каких переговорах между Москвой и Киевом по продолжению поставок через украинскую территорию не известно.

«Есть явные противоречия между довольно оптимистичными оценками отдельных европейских политиков и тревожными оценками бизнеса и экспертов. Технически возможно перенаправить в Австрию и Словакию потоки газа из Германии и Италии, если в этих странах удастся создать достаточный избыток газа, что не так просто. Покрыть в 2025 году весь возможный выпадающий объем российского газа вряд ли получится. То есть газа для населения и других социально значимых потребителей хватит, но промышленность и электроэнергетика могут столкнуться с частичными ограничениями поставок», — рассуждает Белогорьев.

Тем не менее, если говорить только о зиме, ожидаемого «объема запасов хватит, чтобы до конца февраля — начала марта безболезненно пройти даже предельно тяжелый отопительный сезон», полагает он.

Белова считает, что в случае прекращения транзита через Украину физической нехватки газа в ЕС в целом наблюдаться не будет, за исключением отдельных стран, но это точно отразится на цене. «Мы стали свидетелями более чем десятипроцентного скачка спотовых цен на газ в Европе в начале августа только на новости о растущих рисках остановки украинского транзита. Это можно расценивать как своего рода репетицию прекращения поставок российского газа этим маршрутом после истечения договора в конце года», — замечает эксперт.

Цены на газ в начале августа резко выросли на фоне нападения украинских войск на Курскую область, где расположена газоизмерительная станция (ГИС) «Суджа» — единственная действующая на сегодняшний день точка сдачи российского газа в газотранспортную систему Украины. Стоимость сентябрьского фьючерса на хабе TTF в Нидерландах сейчас составляет около $450 за 1 тыс. куб. м, тогда как еще в июле индекс находился на отметке $350 за 1 тыс. куб. м. По оценкам «БКС Мир инвестиций», стоимость газа должна скорректироваться до начала отопительного сезона, а после этого погода станет главным определяющим фактором цен.

«Если уровень холодов зимой вернется к норме, то увеличение спроса на газ в Европе будет значительно больше, чем нынешний уровень украинского транзита, и цены на газ к концу зимы вырастут до $600 и более даже при полном украинском транзите. Если погода будет обычно холодной, а транзит — приостановлен, можно увидеть $800 или больше», — прогнозирует старший аналитик «БКС Мир инвестиций» Рональд Смит.

Транзит через Украину

Текущий договор о транзите газа стал результатом переговоров между Россией, ЕС и Украиной, прошедших в конце 2019 года. Тогда Москва и Киев подписали пакет документов об урегулировании судебных споров и взаимных претензий между «Газпромом» и «Нафтогазом», а также о новом транзитном договоре сроком на пять лет.

По его условиям, «Газпром» гарантировал прокачку суммарно не менее 225 млрд куб. м природного газа: 65 млрд куб. м — в 2020 году, по 40 млрд куб. м — в 2021–2024 годах. На эти объемы распространялось правило ship-or-pay («качай или плати»), а «Нафтогаз» бронировал соответствующие мощности у компании «Оператор ГТС Украины» (ОГТСУ), созданной в рамках перехода на европейские правила. Размер тарифа не разглашался, но украинский президент Владимир Зеленский оценивал суммарный доход как минимум в $7 млрд, то есть около $31 за 1 тыс. куб. м.

В 2020-м «Газпром» поставил в Европу через Украину 55,8 млрд куб. м, в 2021-м — 41,6 млрд куб. м. В 2022 году, после начала специальной военной операции, Россия в ответ на санкции ввела новую систему оплаты за газ в рублях, ряд потребителей обратились к альтернативным источникам, а Украина перекрыла одну из точек входа в свою ГТС (ГИС «Сохрановка»). Из-за этого суточные объемы поставок российского газа сильно колебались. По оценкам экспертов, в 2022 году в украинскую ГТС из России поступило около 19 млрд куб. м газа, в 2023 году — около 14 млрд куб. м. По оценкам ФСЭГ, в январе—июле 2024 года транзит российского газа через Украину вырос на 24% по сравнению с аналогичным показателем 2023 года.

Представители украинской стороны неоднократно заявляли, что не собираются вести переговоры с «Газпромом» о продлении транзитного договора. Однако в июне агентство Bloomberg сообщило, что европейские власти обсуждают с Украиной продолжение поставок газа из России. По словам собеседников агентства, один из вариантов заключается в том, что европейские компании будут покупать и закачивать газ из Азербайджана в российские трубопроводы, которые идут в Европу. Отмечалось, что Азербайджан уже использует свой трубопровод в Европу «на полную мощность», при этом сделка могла бы принести пользу и России, если будет оформлена в виде обмена, который позволит Москве поставлять газ в другие страны.

В июле азербайджанский президент Ильхам Алиев заявил, что власти Украины и Евросоюза обратились к нему с просьбой помочь им заключить сделку по транзиту газа из России до истечения срока действия соглашения в конце 2024 года. В то же время Алиев заверил, что Азербайджан не станет вкладывать миллиарды долларов в увеличение собственной добычи газа и расширение инфраструктуры для его экспорта в ЕС, если европейцы откажутся вкладывать в это средства. Российский вице-премьер Александр Новак чуть ранее в июле сообщал, что Россия готова продолжить поставки газа в Европу через украинскую территорию после 2024 года, но все зависит от желания Украины.

Однако в августе подразделения ВСУ напали на Курскую область, где расположена ГИС «Суджа». Пока никто из сторон не делал официальных заявлений, отразятся ли эти события на будущем транзите и возможных газовых переговорах. В настоящий момент, после небольшого проседания, поставки российского газа по украинскому маршруту идут стабильно, заявка на 19 августа составляла 42,1 млн куб. м.